[AD] 運営維持のため、一部広告リンクを設置する場合がございます(詳細)

「スワップポイントだけで生活できたら良いのに」と考えるトレーダーは少なくないでしょう。

通貨を保有するだけで得られるスワップポイントは、不労所得として魅力的ですが生活費をまかなうには数百万円〜数千万円規模の資金が必要で、為替変動による元本損失や追証・強制ロスカットの危険性をはらんでいます。

今回は、スワップポイントだけで生活できるのか、「やめとけ」と言われる理由やリスクを解説していきます。

月10万円・月30万円をスワップポイントで稼ぐために必要な資金を、米ドル円やチェココルナ円、メキシコペソ円など6つの通貨ペア別にシミュレーションし、上手に活用するためのポイントもお伝えしていきますのでぜひ最後までご覧ください。

目次

スワップポイントだけで生活するためには、数百万円~数千万円の資金が必要

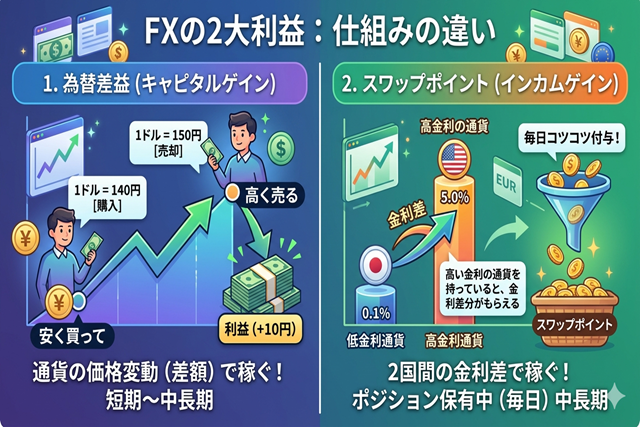

スワップポイントによる収入は「通貨を保有しているだけで得られる金利差益」です。

FXでは、為替の変動を利用して差額で利益を得る方法と、二国間の金利差を調整分として毎日受け取る利益(スワップポイント)があります。

スワップポイントで生活費をまかなう水準まで増やすには、数百万円〜数千万円の資金が必要で、保有している間は価格変動リスクや追証・強制ロスカットのリスクが生じます。

スワップポイントだけで生活するのは「無理」「おすすめしない」と言われるのは、資金力が必要で、保有している間は価格変動リスクが重くのしかかるという2つの理由が原因です。

多額の資金を保有していないトレーダーにとって、スワップポイントはあくまで「補助的な収入」として活用するのが現実的と言えるでしょう。

スワップポイントとは?不労所得になる仕組み

スワップポイントとは、異なる通貨間の金利差によって発生する損益のことです。

FXでは通貨を保有していると金利差が毎日反映され、利益(スワップポイント)または損失(マイナススワップ)が口座に加算されます。ポジションを持ち続けることで、継続的に収益が発生する仕組みになっています。

ただし、為替が逆に動くと為替差損の方が大きくなるリスクが生じます。

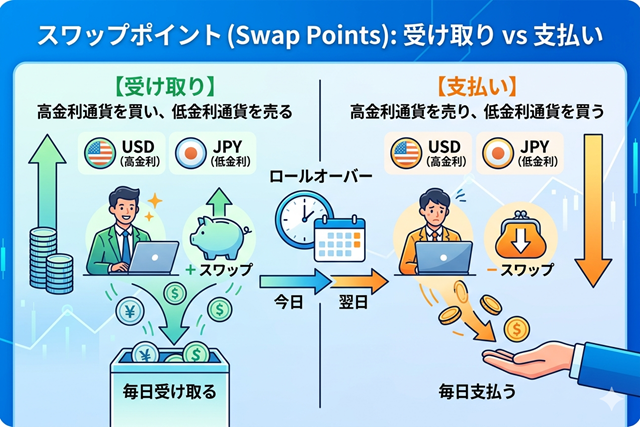

金利差によって毎日利益(または損失)が発生する

低金利の通貨で高金利の通貨を買うと、金利の差分をスワップポイントとして受け取ることができます。例えば日本円と他国の通貨ペアにする場合、日本は政策金利が0.75%(2026年4月現在)と低いため、日本円で金利が高い国の通貨を買うことでスワップポイントがもらえます。

逆に、高い金利の通貨を低金利の通貨で買うと、毎日コストとして差し引かれます。つまり、どの通貨をどの方向(買/売)で持つかにより、毎日の損益が決まります。

【シミュレーション】スワップポイントで月10万・月30万稼ぐための必要資金

2026年3月の実績データを使用し、6つの通貨ペア別に必要資金をシミュレーションします。月10万円・月30万円を稼ぐために、どれだけの資金とポジションが必要なのかを確認してみましょう。なお、スワップポイントは日々変動するため、あくまで目安としてご参照ください。

1.米ドル円

2026年3月の米ドル円でシミュレーションすると、1万通貨あたりの月間スワップは約4,189円です。月10万円、30万円稼ぐためには以下の資金が必要です。

| 1万通貨あたりの月間スワップ | 約4,189円 |

| 月10万円を稼ぐための必要資金の目安 | 必要通貨量:約23.9万通貨 1通貨150円想定 約3,585万円相当 レバレッジ25倍: 約143万円の証拠金 |

| 月30万円を稼ぐための必要資金の目安 | 必要通貨量:約71.6万通貨 約1億740万円相当 レバレッジ25倍:約430万円の証拠金 |

2.チェココルナ円

| 1万通貨あたりの月間スワップ | 約240円 |

| 月10万円を稼ぐための必要資金の目安 | 必要通貨量:約417万通貨 1通貨約6円想定 約2,502万円相当 レバレッジ25倍:約100万円の証拠金 |

| 月30万円を稼ぐための必要資金の目安 | 必要通貨量:約1,250万通貨 約7,500万円相当 レバレッジ25倍:約300万円の証拠金 |

チェココルナ円は、スワップが低いため必要通貨量が非常に大きくなります。

高金利通貨であっても、必ずしも効率よく稼げるとは限らない例と言えるでしょう。

3.メキシコペソ円(日本円でメキシコペソを買う)

メキシコペソ円は、受け取るスワップポイントは多く効率は良いですが、為替下落リスクが高い通貨ペアです。

| 1万通貨あたりの月間スワップ | 約5,155円 |

| 月10万円を稼ぐための必要資金の目安 | 必要通貨量:約19.4万通貨 1通貨8円想定 約1,552万円相当 レバレッジ25倍:約62万円 |

| 月30万円を稼ぐための必要資金の目安 | 必要通貨量:約58.2万通貨 約4,656万円相当 レバレッジ25倍:約186万円 |

4.トルコリラ円

今回紹介する通貨ペアの中で、最も必要資金は少ないですがボラティリティが高くハイリスクとなっています。

| 1万通貨あたりの月間スワップ | 約820円 |

| 月10万円を稼ぐための必要資金の目安 | 必要通貨量:約122万通貨 1通貨5円想定 約610万円相当 レバレッジ25倍:約24万円 |

| 月30万円を稼ぐための必要資金の目安 | 必要通貨量:約366万通貨 約1,830万円相当 レバレッジ25倍:約73万円 |

5.ユーロ円

メキシコペソ、トルコリラと比べリスクは低いですが、もらえるスワップポイントも少なくなっています。

| 1万通貨あたりの月間スワップ | 約2,450円 |

| 月10万円を稼ぐための必要資金の目安 | 必要通貨量:約40.8万通貨 1通貨160円想定 約6,528万円相当 レバレッジ25倍:約261万円 |

| 月30万円を稼ぐための必要資金の目安 | 必要通貨量:約122.4万通貨 約1億9,584万円相当 レバレッジ25倍:約783万円 |

6.ランド円

ランド円はスワップ水準が比較的高く資金効率は悪くありませんが、値動きが大きく為替下落リスクが高いという特徴があります。

長期保有では、スワップ以上に為替損が出るケースも想定されます。

| 1万通貨あたりの月間スワップ | 約3,900円 |

| 月10万円を稼ぐための必要資金の目安 | 必要通貨量:約25.6万通貨 1通貨8円想定 約2,048万円相当 レバレッジ25倍:約82万円の証拠金 |

| 月30万円を稼ぐための必要資金の目安 | 必要通貨量:約76.9万通貨 約6,152万円相当 レバレッジ25倍:約246万円の証拠金 |

高金利通貨をチェック!スワップポイント稼ぎで人気の通貨

日本円より高金利の通貨として代表的なものに、メキシコペソ、米ドル、南アフリカランドなどがあります。

スワップポイントだけではなく、為替差益(キャピタルゲイン)やリスクの観点も踏まえて、見ていきましょう。

| 通貨 | 概要 |

| メキシコペソ円 | 新興国通貨の中でも高金利かつ比較的安定した通貨、スワップ狙いで人気がある スワップ:高水準で効率よく稼ぎやすい キャピタルゲイン:米国経済や資源価格の影響で上昇の余地あり リスク:流動性が低く、急落リスクあり |

| 米ドル円 | 米ドルは世界の基軸通貨であり、信頼性・流動性が圧倒的に高い 近年は為替差益(円安トレンド)も狙いやすい スワップ:近年の金利上昇で増加傾向 キャピタルゲイン:近年は円安で利益が出やすい リスク:急落は少ない。金利低下でスワップは減少 |

| 南アフリカランド円 | 典型的な新興国の高金利通貨。スワップ収入は大きいが値動きも激しい スワップ:高水準 キャピタルゲイン:資源価格上昇時に伸びる可能性 リスク:政治・経済不安で下落しやすい |

「スワップポイントはやめとけ」と言われる5つの理由

スワップポイントは保有するだけで収益が得られるという魅力がありますが、「やめとけ」と言われることもあります。

為替変動リスクやロスカットの危険性など、あらかじめチェックしておくべきリスクが存在するのです。

知らずに運用すると「追証を求められた」「強制ロスカットされた」という事態に陥ってしまう恐れがあります。

以下の5つのリスクをしっかり把握しておきましょう。

1.為替変動による「含み損」がスワップ利益を上回る(為替差損)

為替が逆方向に動くと含み損が生じます。数ヶ月〜数年かけて得たスワップよりも、短期間の為替下落で多額の損失が生じるケースは少なくありません。

2. 突然の暴落によるロスカットの危険性

高金利通貨は値動きが激しく、急落が起きやすい傾向にあります。

一定ラインを下回ると強制決済(ロスカット)となり、それまで積み上げたスワップも含めて損失が確定してしまいます。

3. 各国の政策金利変動でスワップポイントは減る、変動する

スワップポイントは金利差によって生じますので、各国の金利政策によって変わります。利下げが行われると受け取れるスワップが減少し、場合によってはプラスからマイナスに転じる可能性もあります。

4. 高金利な新興国特有の地政学リスク・経済リスク

高スワップの通貨は新興国が多く、政治不安や経済危機の影響を受けやすいという特徴があります。通貨が急落すると、スワップ収入以上の損失が生じる恐れがあります。

5. 利益が出たら税金の負担が発生する

スワップで得た利益は、雑所得として所得税の課税対象です。

給料など他の収入と合算される総合課税方式ですので、収入が多い人は納める税金が高くなってしまいます。

年間の利益が一定額を超えると確定申告が必要で、手取りが想像より少なくなる可能性があります。

上記のようなリスクがあり「やめとけ」と言われる一方で、スワップポイント運用には以下のメリットもあります。

スワップポイント運用のメリット

スワップポイント運用のメリットは、

①通貨を保有しているだけで毎日利益が積み上がる、②忙しい人でも取り組みやすいという2点です。

為替差益(キャピタルゲイン)を狙う方法は、相場を定期的にチェックし必要に応じて売買する必要がありますが、スワップポイントは中・長期保有で利益を積み上げるスタイルで比較的ゆったり運用できる点がメリットです。

また、定期的にスワップポイントを受け取ることを目的としていますので、忙しい人でも取り組みやすいのが特徴です。

FX会社ごとにスワップ条件が異なりますので、口座選びによっては収益効率を高めることもできます。

スワップポイント運用の注意点5つ

スワップポイントを運用する際の注意点は以下の5つです。

- レバレッジは最大でも3倍程度

- 余剰資金(向こう5年以上使わない予定のお金)で始め、最初は月数千円を目標に

- スワップは再投資して複利運用を意識する

- スワップ条件とスプレッドの良いFX会社を選ぶ

- ロットは段階的に増やす

スワップポイント運用では、まずレバレッジを1〜3倍程度に抑えてリスクを管理し、余剰資金の範囲で無理なく始めることが重要です。

最初は月数千円程度の小さな利益を目標に、得られたスワップを再投資して複利で増やしていくことで、長期的な資産形成につながります。

FX会社によってスワップ条件やスプレッドが異なりますので、条件の良いFX会社を選ぶことで効率を高められます。そして、ポジションは一度に増やすのではなく、状況を見ながら少しずつ積み上げていくことで安定運用が期待できます。

実際にスワップポイントでどのくらい稼ぐことができるのか。気になりませんか?エフテンでは実際にスワップポイント運用で利益を出せるのか検証しています。

スワップポイントだけで生活することに関するよくある質問(Q&A)

資金10万円や100万円からスワップ生活は始められますか?

10万円や100万円では、スワップだけで生活するのは難しいです。得られるスワップは通貨量に比例します。まずは副収入としてコツコツ積み上げることを目標にしましょう。

スワップポイントだけで生活するのは無理?

無理ではないものの、現実的にはかなり難しいです。

生活費をまかなうには数百万円〜数千万円規模の資金が求められ、為替が不利に動けばスワップ以上の損失が出る可能性もあります。

土日もスワップポイントはもらえますか?

土日は市場が休場のためスワップは発生しませんが、その分は平日にまとめて付与されます。

スワップポイントが多くもらえる通貨はリスクが高いって本当?

基本的には「本当」です。スワップが高い通貨は、金利が高い=経済や通貨の不安定さを反映していることが多く、リスクも高い傾向があります。

まとめ

スワップポイントは、保有しているだけで収益が得られる可能性が運用方法です。

ただし、生活費をまかなえる水準の収入を得るには数百万〜数千万円規模の資金が必要で、為替変動やロスカットのリスクと常に隣り合わせです。

まず、メインの収入源ではなく「補助的な収入」として位置づけ余剰資金で始めてみることが重要です。

レバレッジを低くおさえ、少しずつ始め、スワップを再投資しながら長期的に資産を育てていくことで、長期的な安定運用が期待できます。

まずは月数千円の副収入を目標に、スワップポイント運用を検討してみましょう。