[AD] 運営維持のため、一部広告リンクを設置する場合がございます(詳細)

海外FX業者の口座の取引で合計が損失(マイナス)となっても、原則確定申告は不要です。

ただしトータルでプラスとして利益が出た際には、会社員などの給与所得者は所得(収入から経費を差し引いた額)が年間20万円超、学生や個人事業主・主婦などは、所得税の基礎控除額を超えると申告しなければいけません。

合計がプラスになった方は金額にかかわらず、所得税の確定申告をしていない場合に住民税申告は必須です。

ただし「損失だから申告不要」とは一概には言えません。

他の雑所得との合算で税負担が軽くなるケースや、FX取引とは無関係に確定申告が必要な方も存在します。

今回は、海外FXの損失・利益それぞれのケースで確定申告が必要かどうか、国内FXとの税制の違い、申告手順と必要書類、税務署に把握されるリスクを解説します。

海外FX業者を利用している方は、ぜひ最後までご覧ください。

目次

海外FXの合計が損失(マイナス)の場合、確定申告は原則不要

海外FX取引で損失(マイナス)が生じた場合、確定申告を行っても税制上のメリットが無いため確定申告は不要です。

ただし、合計がマイナスであっても、同一年内に海外FXで利益と損失の両方がある、副業などで他の雑所得があり合計で雑所得が生じる場合は住民税申告が必要です。

給与所得者(会社員など)で給与所得以外の所得が年間20万円を超えると、確定申告が必要です。

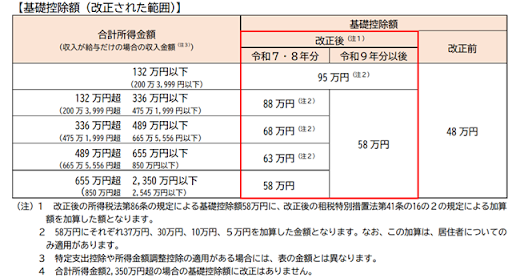

給与所得が無い学生や個人事業主・主婦などは、以下の所得に応じた基礎控除額を超えると申告義務が生じます。

なお所得税の確定申告をした場合は、住民税申告は必要ありません。

出典:国税庁「2025年(令和7年度)税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

海外FXで損失が生じていても、確定申告が必須または推奨されるケース4つ

海外FXの取引がトータルでマイナスでも、確定申告をすることで税負担を減らせるケース、FX取引とは無関係に申告が必要なことがあります。

損失が出ている年であっても、自分の状況を確認しておきましょう。

1. 他の「総合課税の雑所得」で利益が出ている

副業ブログの広告収益、原稿料・講演料、暗号資産(仮想通貨)の売却益など、同じく総合課税の雑所得に分類される収入がある場合、海外FXの損失と相殺できます。

例えば暗号資産で50万円の利益があり、海外FXで30万円の損失があれば、課税対象となる雑所得は差し引き20万円になります。

雑所得を合算するためには確定申告が必要ですので、申告することで全体の税負担を減らせる可能性があります。

ただし、国内FX(先物取引に係る雑所得等)や給与所得・不動産所得など、他の所得との通算はできません。

相殺できるのは「総合課税の雑所得」に限られる点に注意が必要です。

なお、暗号資産(仮想通貨)取引で得た所得は、2028年1月から分離課税となる予定で雑所得として合計できなくなります。あわせておさえておきましょう。

2. 複数の海外FX業者を利用し、トータルでプラス

複数の海外FX業者を使っている場合、業者ごとの損益はすべて合算して申告する必要があります。

A社で50万円の利益、B社で30万円の損失が出ていれば、差し引き20万円が課税対象です。

各業者の取引報告書や損益計算書をもとに年間の損益を正確に集計し、トータルがプラスであれば住民税申告が必要です。

会社員などの給与所得者は収入から経費を差し引き年間20万円超になると、確定申告が必要です。学生や個人事業主・主婦などは、基礎控除額を超えると申告しなければいけません。

逆にトータルでマイナスであれば、申告は不要です。

3. キャッシュバックなどのリベートやスワップを受け取っている

海外FX業者からスワップ、取引のキャッシュバック、紹介報酬などを受け取っている方は、取引の損益とは別に雑所得として課税対象になる可能性があります。取引の合計がマイナスでも、受け取ったボーナスやキャッシュバックがプラスで損失額を上回ると、全体としては「利益が生じている」とみなされる事例があります。

2のケースと同様に、給与所得者は20万円超、それ以外の方は所得税の基礎控除額を超えた場合が目安です。

ボーナスや特典の税務上の扱いは条件によって異なりますので、受け取った金額が大きい場合は税理士への相談を考えてみましょう。

4.FX取引の損益に関係なく確定申告が必要な人

事業所得が所得税の基礎控除額を超える個人事業主やフリーランスは、FXの利益・損失にかかわらず原則として確定申告が必要です。

また、年収が2,000万円を超える給与所得者は勤務先での年末調整の対象外となるため、確定申告が義務付けられています。

住宅ローン控除(住宅借入金等特別控除)を受ける場合も、2年目以降は年末調整で対応できますが、初年度のみ確定申告で手続きが必要です。

1年間に支払った医療費が10万円(または所得の5%)を超える人は、医療費控除として所得から差し引くことができます。

この控除は確定申告でのみ適用を受けられるため、FXの損益にかかわらず申告が必要です。

セルフメディケーション税制(市販薬の購入費用)も同様です。

【比較】海外FXと国内FXの課税の違い

海外FXと国内FXは、課税方式・税率・合算と相殺の範囲など税制上の扱いが大きく異なります。

どちらで取引するかによって税負担が変わるため、違いを正確に把握しておくことが重要です。

課税方式の違い~申告分離課税と総合課税~

国内FXは他の所得とは切り離して計算する「申告分離課税」が適用され、利益の金額にかかわらず一律20.315%(所得税15.315%+住民税5%)で課税されます。

利益が多くなっても税率は変わりませんので、利益が高くなればなるほど有利な仕組みです。

一方で、海外FXは給与や副業収入などと合算して課税される「総合課税」として取り扱われます。所得が増えれば増えるほど税率が上がる超過累進課税が適用され、税率は所得金額に応じて5%〜45%(住民税10%を合わせると最大55%)となります。

利益が多いと国内FXと比べて税負担が重くなります。

| 国内FX | 海外FX | |

| 課税方式 | 申告分離課税 | 総合課税(雑所得) |

| 税率 | 一律20.315% | 所得税5~45% (+住民税10%) |

| 他の所得との合算 | なし | あり (給与収入・副業など) |

| 高収益時の税負担 | 有利 | 不利になりやすい |

合算・相殺ができる範囲の違い

国内FXの損益は「先物取引に係る雑所得等」として申告分離課税グループに属し、同じグループに属する商品先物取引や日経225先物などとは合算・相殺が可能です。ただし、株式の譲渡損益や配当所得(特定口座)とは通算できません。

また損失が出た場合は翌年以降3年間の繰越控除が認められています。

海外FXの損益は総合課税の雑所得で、同じグループの暗号資産(仮想通貨)の売却益、副業収入、原稿料、アフィリエイト収益などとは通算が可能です。

ただし国内FX(分離課税グループ)や給与所得・不動産所得など他の所得区分とは合算できず、損失の繰越控除も認められていません。

| 国内FX | 海外FX | |

| 通算できる対象 | 商品先物・日経225先物など (分離非税) | 暗号資産・副業・原稿料など (総合課税の雑所得) |

| 株式等との通算 | 不可 | 不可 |

| 給与所得との通算 | 不可 | 不可 |

| 損失の繰越控除 | 3年間可能 | 不可 |

国内のFX業者が、金融商品取引業者(第一種金融商品取引業を行う)、登録金融機関に該当するか確認したい方は、金融庁の検索サイト「金融庁から免許・許可・登録等を受けている金融事業者検索」で検索するか、免許・許可・登録等を受けている事業者一覧で確認しましょう。

海外FXの確定申告の手順と必要書類と入手方法、必要経費

確定申告をする場合は、まず海外FX業者からのホームページで取引履歴をダウンロードし、取引を為替レートは取引日のTTSレートで全て円に換算します。年間の損益を計算し、必要経費があればそれも差し引きます。

確定申告で準備する必要書類と入手方法、経費に該当するもの

| 必要書類 | 入手方法 |

| 年間取引報告書 | 海外FX業者の取引口座にログイン、「レポート」「履歴」「Account History」などのメニューから年間の損益報告書をダウンロード。業者によって名称は異なるが「Annual Statement」「Yearly Report」「損益計算書」などと表記されていることが多い。 |

| 確定申告書2025年度 (令和7年度)版 | 電子申告:「確定申告書等作成コーナー」で作成 申告書に手書き:国税庁「確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)」から申告書第一表・第二表、申告書第四表(損失申告用)、収支内訳書(一般用)などをダウンロード |

経費として可能性があるものは以下の5点です。

経費に該当する可能性があるコスト

|

ネットの接続料金やPCなどの購入費のうち、FXと関係ない使用分は計上できませんので、使用割合に応じた按分が必要です。領収書・レシートは必ず保管しておきましょう。

外国税額控除の適用はFX業者に確認を

国内に住所があり1年以上居所がある者は、全ての所得が日本で課税されますが、国外で生じた所得のうち外国の法令で所得税に相当する租税の課税対象とされると、2カ国で二重に所得税が徴収されてしまいます。

国際的な二重課税を調整するために、一定額を所得税等の額から差し引くことを「外国税額控除」と呼びます。

海外FX業者で源泉徴収された税金がある場合は、外国税額控除の適用を受けることができます。

ただし海外FX業者の多くは源泉徴収を行っていないため、あらかじめ確認しておくことが重要です。

海外FX業者でもバレる!国外送金等調書で税務署に海外送金は把握されている

「海外の業者だから、利益が出ても税務署にはバレないだろう」とお考えの方もいらっしゃるでしょう。

国内の銀行や金融機関は、100万円を超える国外送金または国外からの受け取りがあった際に、為替取引を行った日の翌月末に「国外送金等調書」を税務署に提出することが法律で義務付けられています。

海外FX口座への入金・出金が100万円を超えると、銀行から税務署へ自動的に通知が届く仕組みです。

さらに2016年から国際的な脱税・租税回避に対処するため、OECDが主導するCRS(Common Reporting Standard/共通報告基準)に基づく自動的情報交換制度により海外の金融機関の口座情報が各国の税務当局間で共有される制度が日本でも導入されました。

海外FX口座の残高・取引情報・出金履歴などが把握される可能性があります。

申告漏れが発覚した場合のリスク

申告漏れや無申告が税務調査で発覚した場合、本来納めるべき税額に加えて、無申告加算税や延滞税などペナルティが課されます。

| 加算税の種類 | 過少申告加算税 | 無申告加算税 | 不納付加算税 |

| 対象となる状況 | 期限内申告後の修正申告・更正 | 期限後申告・決定、およびその後の修正・更正 | 源泉徴収等について法定納期限後に納付等があった場合 |

| 不適用の条件 | 正当な理由がある場合 | 正当な理由がある場合、または期限から1カ月以内の一定の申告 | 正当な理由がある場合、または期限から1カ月以内の一定の納付 |

| 原則税率 | 10% (50万円超の部分は15%) | 15% (50万円超〜300万円以下は20%、300万円超は30%) | 10% |

| 調査通知後(更正等予知前) | 10% (50万円超は15%) | 10% (50万円超は15%、300万円超は25%) | 5% |

| 調査通知前 | 不適用 | 5% | 5% |

出典:財務省「加算税制度の概要」

「利益が少ないから大丈夫」「海外口座だから調べられない」という訳ではありません。

確定申告・住民税申告が必要な人は必ず申告しましょう。

確定申告・住民税申告が必要な人は必ず申告しましょう。

海外FX業者を利用する際のリスク

海外FX取引には、国内業者にはないリスクがあります。

海外業者は日本の金融庁の規制対象外であるため、業者破綻時に日本の投資者保護基金制度(証券会社が分別管理を行っていない場合、最大1,000万円が保護される制度)が適用されません。

また、投資詐欺や出金拒否などのトラブルが報告されている悪質な業者も存在します。

日本のようにレバレッジ規制が無いため、証拠金以上の損失が生じるリスクも高くなります。

高いレバレッジや豊富な通貨ペアといったメリットがある一方、税制面では最高55%の累進課税が適用されるため国内FXより税負担が重くなります。

利益が出た場合の税負担も含めて、口座開設は慎重に判断しましょう。

【Q&A】海外FXの損失と確定申告でよくある質問

利益が20万円以下なら、損失が出ていなくても申告不要?

給与所得者であれば、海外FXを含む給与以外の所得合計が年間20万円以下の場合、所得税の確定申告は不要ですが、住民税の申告が必要です。

国内FXの黒字を海外FXの赤字で消すことはできる?

できません。国内FX(申告分離課税)と海外FX(総合課税)は課税グループが異なるため、損益通算は税法上認められていません。

海外FXの損失や確定申告は会社にバレる?

確定申告時に住民税の徴収方法を「自分で納付(普通徴収)」に設定すれば、会社にバレるリスクは回避できますが、可能性がゼロになるわけではありません。

確定申告を忘れても、海外だからバレない?

100万円超の国外送金は銀行から税務署へ自動通知され、CRSによる国際的な情報共有も進んでいるため、申告漏れが発覚した場合は本来の税額に加えて無申告加算税・延滞税・重加算税などのペナルティが課されます

まとめ

得との損益通算で節税できる可能性や、FX取引とは別の理由で申告が必要なケースもあるため、自身の状況に合わせた判断が必要です。

利益が出ている際には、給与所得者は年間20万円超、給与所得のない方は基礎控除額を超えた時点で申告義務が生じます。

また、複数の海外FX業者を利用している場合は全ての損益を合算して判断します。

国内FXとは課税方式・損益通算の範囲・繰越控除の有無など、税制上の扱いが大きく異なります。

「海外業者だからバレない」は誤りで、100万円超の国外送金は税務署へ自動通知され、CRSによる国際的な情報共有も進んでいます。

申告が必要な方は必ず期限内に手続きを行いましょう。