[AD] 運営維持のため、一部広告リンクを設置する場合がございます(詳細)

FXの「アルゴリズムトレード」とは、売買ルールをコードや設定に落とし込み、感情に左右されず自動で実行する手法です。

本記事では初心者でも迷わないように、戦略タイプの選び方、正しい検証、運用のコツ(ロット設計・停止ルール・環境)について解説します。

過剰最適化やスリッページなど、初心者が陥りがちな落とし穴についても対策していきますので、是非参考にしてください。

目次

FXアルゴリズムトレードとは?基本と全体像

FXのアルゴリズムトレードは、売買の「条件(ルール)」をあらかじめ言語化し、ツールやコードに落とし込んで機械的に実行する方法です。

主な強みとしては、「感情のブレを抑え、同じ条件で繰り返せる」という点が挙げられます。

まずは“どんな仕組みで動くのか、裁量との違いは何かをつかみ、初心者でも始めやすい全体像を押さえましょう。

アルゴリズムトレードの仕組み

FXにおいて、アルゴリズムトレードの基本構造は非常にシンプルです。

価格や出来高、時間帯などのデータを読み取り、「条件を満たしたら買い(または売り)」「条件が崩れたら手仕舞い」といったルールを機械に判断させます。

その際、検証で使う過去データでは、必ずスプレッドやスリッページ、約定遅延といった取引コストも考慮しなければなりません。

完成したルールは、バックテスト→フォワード検証を経て、実口座に小ロットで導入するというのが、アルゴリズムトレードの主な流れとなります。

アルゴリズムトレードと裁量トレードの違い

裁量トレードは、その場の判断で柔軟に対応できる一方、同じ状況でも判断が変わることがあります。

一方で、アルゴリズムトレードは、同じ入力なら同じ結果が出る再現性が強みです。ただし、相場の急変でルールが合わなくなる場面は必ず訪れます。

なお現実的には、指標前は運転を停止する、スプレッド拡大時はロットを半分にするなど、裁量のガードレールを併用するハイブリッド運用が有効です。

裁量はルール変更や停止判断に集中し、エントリー・手仕舞いは機械に任せる、と役割分担を明確にしましょう。

アルゴリズムトレードのメリット・デメリット

最大のメリットは、感情の排除と再現性です。ルールどおりに実行されるため、連敗時のやけや連勝時の過信を抑えられます。

対してデメリットは、過去に合わせすぎる“過剰最適化(オーバーフィッティング)”と、実運用で発生するコスト・滑り・約定拒否などの乖離です。

これらは右端固定での検証、IS/OS分割、フォワード検証、コストの厳しめ設定で軽減できます(詳細は後述)。

運用後もダッシュボードで勝率・平均R・ドローダウンを定期確認し、成績が劣化したら縮小や停止を素早く行う姿勢が大切です。

アルゴリズムトレード|戦略タイプの選び方

まずは“、「どんな相場に強いのか」で戦略を選ぶとよいでしょう。

ここでは、再現性が高く、検証もしやすい定番タイプを厳選して紹介します。

最初は1本に絞り、小ロットで運用→記録→見直しのサイクルを回しましょう。

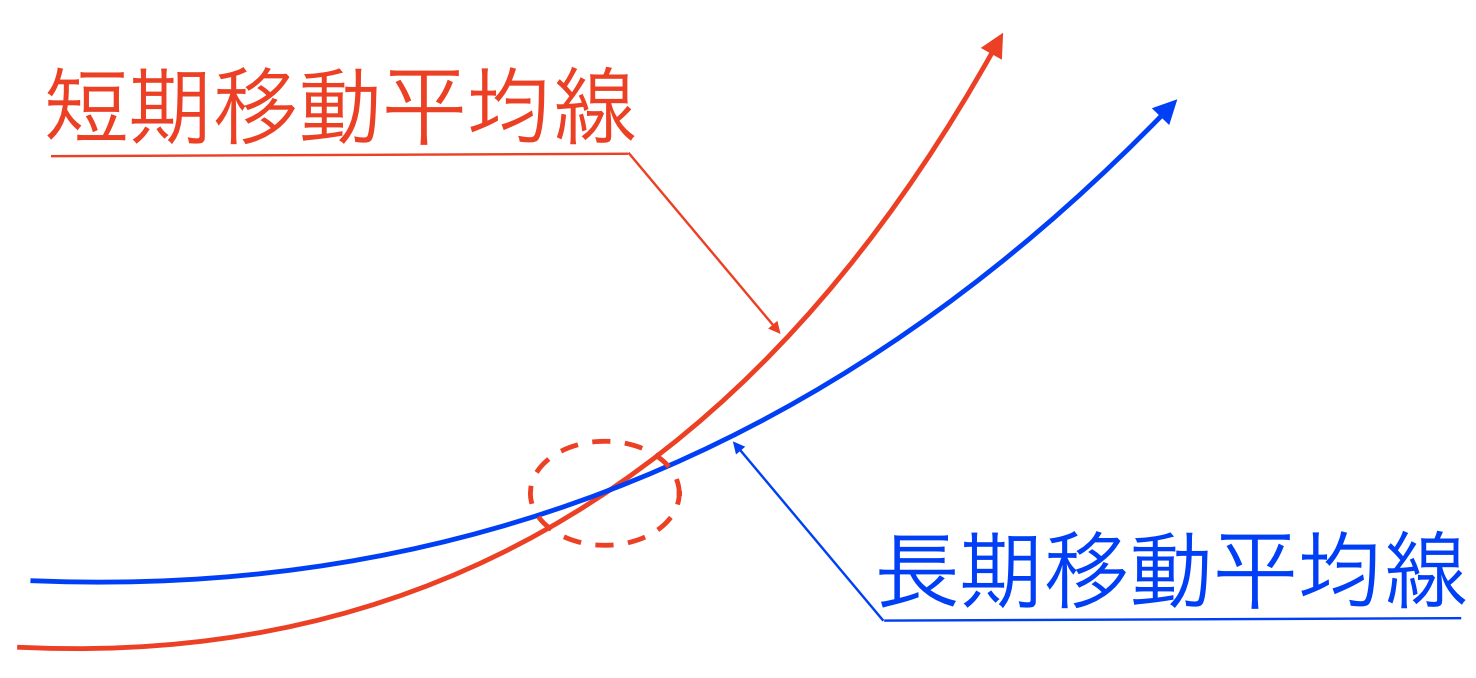

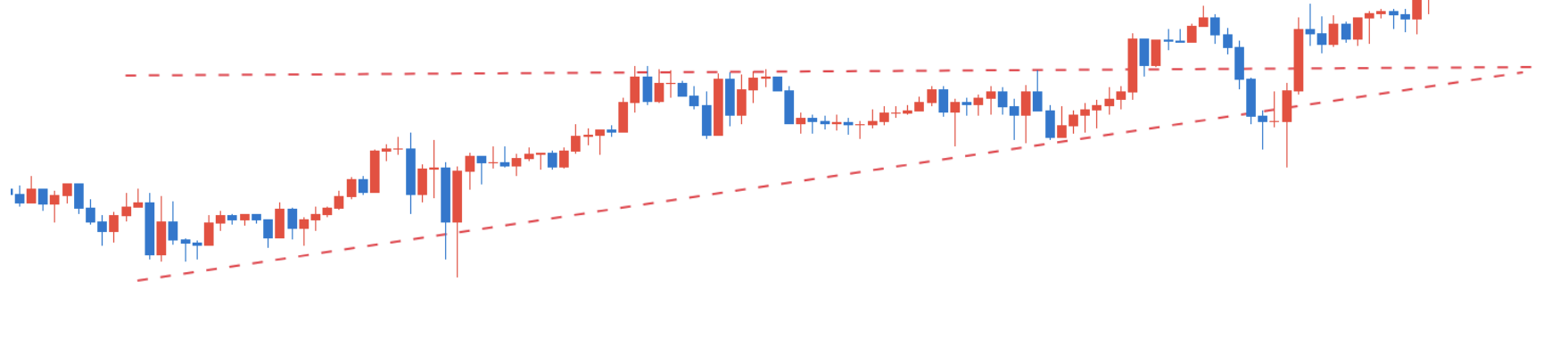

トレンドフォロー(移動平均・ブレイク追随)

相場に方向(下図参考)が出ているときに強い王道戦略です。

移動平均の傾きやゴールデンクロス、直近高値のブレイクなどを入場条件にし、押し目・戻り目で入ります。

損切りは直近スイング外に置き、利確は次のレジサポやATR倍率で設計するのが一般的です。

トレンドが弱くなるレンジ局面では、「エントリーを見送る」ことをルール化すると運用生成績が安定します。

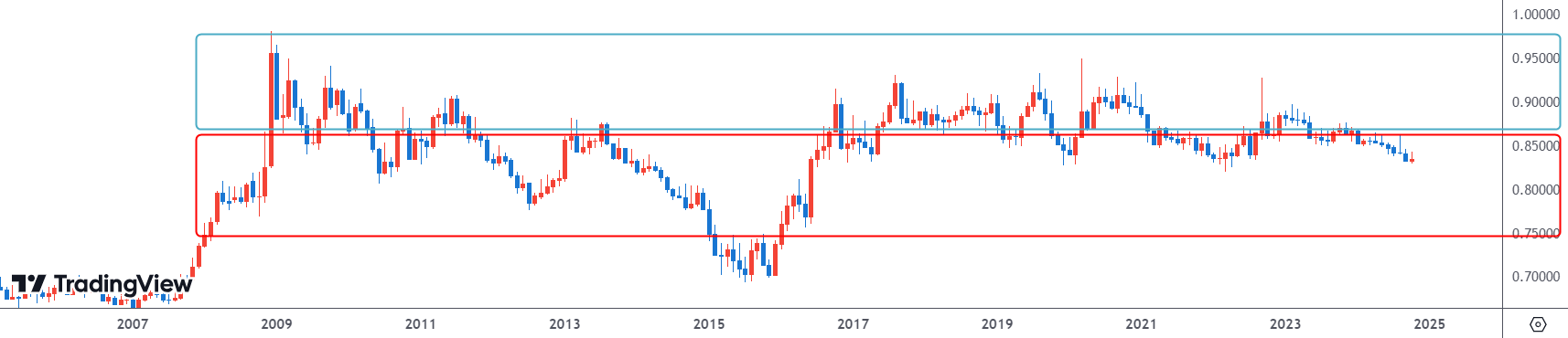

レンジ相場

レンジ相場とは、価格が範囲内で往復するチャート推移(下図参考)を意味します。

例えば、上のチャート図では、0.75000~0.85000を買いレンジ、0.85000~0.95000を売りレンジと事前に決めておくことで、高値掴み・安値売りを避けやすくなるでしょう。

注意点としては、トレンドが強いと逆行しやすいので、「上位足がレンジ」「MAの傾きが弱い」といった前提条件を先に置くことをおすすめします。

ブレイクアウト(時間帯・高安更新を使う)

ブレイクアウトは、レンジの上限/下限や前日高安、特定時間帯の節目を明確に抜けた瞬間を狙う順張り手法です。

エントリーは、指標直後のスプレッド拡大に注意しつつ、足の確定や出来高系指標で確認しながら行うと良いでしょう。

精度を上げるコツとしては、「上位足の流れに合わせる」「最低限のボラ(ATRなど)を満たす」「一度戻ってから再び進むリテストが出たら入る」、等が有効です。

利確は次の抵抗帯やRで2倍以上を目安に、伸びるときはトレーリングで追います。

時間帯・曜日・イベントのルール化(指標回避を含む)

方向を当てにいくのではなく、「動く時間”に寄せる発想」のアルゴリズムトレードも有効です。

例えば、ゴトー日の値上がりだけを狙ったエントリーや、ロンドン前後やNY寄り付きの短時間のみ稼働するなど、トレンド系・レンジ系いずれの戦略とも組み合わせやすく、過剰取引の抑制にも役立ちます。

バックテストを実施しやすい点も大きなメリットであるため、日々ログを残し、曜日別の成績に偏りがあれば稼働日を最適化しましょう。

検証方法の基本(右端固定・IS/OS・フォワード)

FXアルゴリズムトレードの成否は「作ったルールが過去の偶然ではなく、別の期間でも通用するか」を見抜けるかにかかっています。

ここでは、初心者でも迷わない検証フローを、データとコスト→バックテスト→フォワードテストという順で整理します。

データとコストの扱い(スプレッド・滑り・欠損の注意)

まずデータ品質を確認します。異常値やギャップが多いと結果が歪むため、期間の連続性やティック品質をチェックしましょう。

バックテストでは必ずコストを入れます。スプレッドは平均より少し厳しめ、滑りは指標時や流動性の薄い時間を想定して上乗せします。

スワップも長めの保有があり得る戦略では欠かせません。実運用の乖離は多くが「コストの未計上」から生まれます。

バックテストの手順

用いるトレード手法が有効なのか、実際にチャート画面を見ながらバックテストを進めていきましょう。

その際、過去チャートは必ず右端固定(バーリプレイ)で進め、未来を見ない状態で条件を判断します。

バックテストは、チャートツールを用いても構いませんが、初心者であればエクセルやノート等、手入力でメモを取る方法でも完結します。

評価は勝率、平均利益R、平均損失R、期待値、最大ドローダウン、トレード回数をR基準で揃えると比較が楽です。

フォワードテストの手順

フォワードテストは「実相場で小さく試す」段階です。

ここでの実践内容は非常にシンプルで、主に以下3点に絞られます。

- 検証で作ったルールをそのまま使い、デモ or 極小ロットで数週間〜数か月回す。

- 毎週、勝率・平均R・最大DDをメモし、検証結果と見比べる。

- 不調なら一時停止→原因確認→微調整、良好なら少しだけロット増。

目安は、検証より2〜3割落ちでも合格。指標前後やスプレッド拡大時は新規を避けると安定します。

アルゴリズムトレード運用のコツとリスク管理

アルゴリズムは「感情をはさまず同じ判断を繰り返す」ことが強みです。

ただし、やみくもに繰り返すだけでは、運用が上手くいかないことも考えられます。

ここでは、最初のロット決めから検証〜本番移行、そして運用中の見直しまで、初心者でも実行しやすい順番で解説します。

ロットと損切りの決め方

ロットや損切り幅の決め方は人によって異なるため一律の正解はありませんが、初心者なら「2%ルール」で始めるのが安全です。

たとえば運用資金が100万円なら、1トレードで許せる最大損失は2万円までにします。

損切り幅が40pipsなら、40pipsの値動きで2万円の損失になるロット数が上限です。この例では5ロットが目安になります。

こうして「いくら負けたら終わりか」を先に決め、そこからロットを逆算すると、負けが続いても口座が一気に崩れにくくなります。

時間帯・曜日・重要指標の扱い方

同じ戦略でも、動きやすい時間と動きにくい時間があります。

具体的には、仲値やロンドン開始のように出来高が増える時間だけ新規エントリーを許可し、深夜や早朝など薄い時間は止めておきます。

金曜の引け前や大型連休前は予想外のヒゲが出やすいため、慣れるまではエントリーを控えるのが良いでしょう。

経済指標はさらに要注意で、雇用統計やCPIなど発表直前と直後は、一旦エントリーを見送るだけでも無駄な被弾がぐっと減ります。

最初のうちは「平常時に勝てること」を確かめるつもりで、荒れやすいタイミングを避ける運用に徹しましょう。

バックテストから本番までの流れ

作った戦略は、すぐに本番で回さないのが鉄則です。

まずは過去データでのバックテストを行い、手数料やスプレッド、少し厳しめのスリッページも入れて現実に近づけます。

次に、同じ設定のままデモトレードで数週間動かし、バックテストの成績と大きなズレがないかを確認します。

ここで勝ち方や負け方が想定と同じなら、少額で実弾に移行します。月ごとに記録をとり、勝率や損益だけでなく、連敗の長さや一度に減る金額の感触も確かめてください。

小さく始めて「思った通りに動く」を何度か積み重ねることが、資金を守る一番の近道です。

運用中の見直し基準とメンタル管理(やめ時・続け時を決めておく)

運用を始めたら、止める基準をあらかじめ決めておくと迷いません。

たとえば「口座残高の10%を超えるドローダウンに達したら新規を止め、原因を点検する」のように、数字で線を引きます。

連敗が続くと不安になりますが、過去のテストで想定していた範囲内なら、そのまま続けるのが正解です。

逆に、想定外の負け方(急にスプレッドが広がる、エントリーが不発に終わるなど)が増えたら、環境が変わったサインなのでいったん停止して確認します。

調子が良いときの増額も慎重に行い、口座残高が直近の高値を更新したときだけ少しロットを増やす、といった段差のある増やし方にすると、反転で一気に吐き出す事故を避けられるでしょう。

よくある失敗と対策

最後に、FXアルゴリズムトレードで起こりがちなつまずきを整理します。

初心者の方は難しく思われるかもしれませんが、いずれも「やり方」で防げるものばかりなので、ご安心ください。

原因と対処をペアで押さえ、運用前にチェックリストへ落とし込みましょう。

アルゴリズムトレードの過剰最適化を避ける

よりよい運用方法があるはず…と過剰に最適化を進めようとするのはNGです。

アルゴリズムトレードは、あくまでも過去データを元に構築されたものであり、勝てる形だけを過去に合わせると、実運用で崩れます。

右端固定で未来を見ずに判断し、期間をIS(作る)/OS(確かめる)に分割、そしてOSは一切いじらないのが鉄則です。

四半期など更新タイミングを決め、結果が悪化した時だけ再調整を心がけましょう。

スプレッド拡大・スリッページ・約定拒否への備え

スプレッドやスリッページのコストを甘く見ると、期待値とは裏腹に獲得pipsが想定以上に減ってしまいます。

スプレッドスリッページは実勢より厳しめで入れ、指標前後は新規禁止+待機時間などをルール化しておきましょう。

また特に初心者の方であれば、運用する通貨ペアをUSD/JPY等々、最初からこれらのコストを抑えられる通貨ペアに絞るというのも一案です。

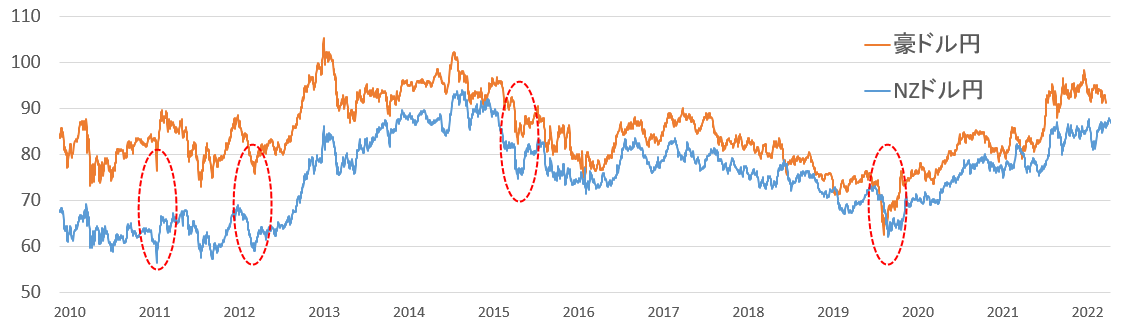

複数通貨ペアを扱う際は相関関係を意識する

運用通貨ペアを増やすと、リスク分散できているように思われるかもしれません。

しかし、同系統(例:円買い)の通貨ペアを重ねると、実質は同じリスクを2倍取りしていることも起こり得ます。

仮にクロス円通貨を扱っている場合、上チャートのように同じタイミングで浮き沈みが生じます。

ゆえに相関が強い通貨ペア同士を運用してもリスクヘッジにはならず、これを避けるためには、やはり通貨ペアの持つ相関関係に精通しておく必要があるということです。

まとめ:小さく作り、数字で確かめ、機械で淡々と回す

FXアルゴリズムトレードで大切なのは、感情ではなく手順で勝負する姿勢です。

まずは主軸となる1つのトレード戦略を選び、バックテストやフォワードテストを重ねていきましょう。

その後、週次で勝率・平均R・DDをダッシュボードで確認し、PDCAを回していくイメージです。

以上、参考にしていただければ幸いです。