[AD] 運営維持のため、一部広告リンクを設置する場合がございます(詳細)

FXスワップ運用のリアル検証は第18・19週目。

今回は設定どおりのレンジ運用を淡々と回し、売買は必要最小限に留めて口座配分のバランスを整えました。

日々のスワップを着実に受け取りつつ、レバ5倍以下の資金管理を堅持しています。

この記事では、約定履歴と保有状況、通貨ごとの地合いを手がかりに、次週へ向けた見直しポイントを簡潔に整理していきます。

目次

第18・19週のFXスワップ運用結果を振り返り

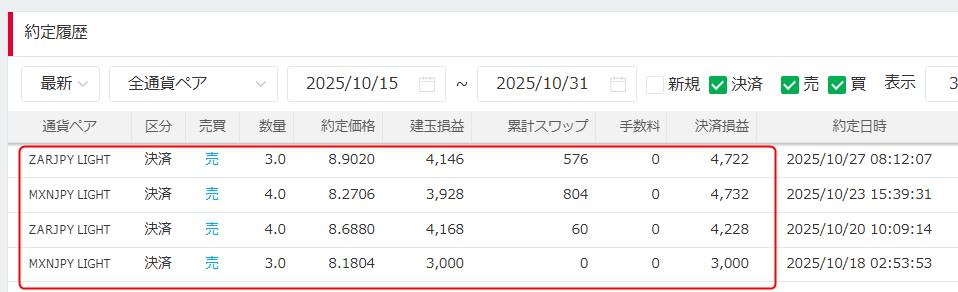

第18・19週(10/15~10/30)は、決済7件・新規9件と売買の巡りが良く、口座配分を保ちつつポジションの層を厚くしました。

以下、期間中の約定内容と最新の累計、そして今回利益がいつもより多かった理由を簡潔に整理します。

利確状況・累計利益・新規ポジション

第18・19週の確定利益は 16,682円です。(為替差益 15,242円/スワップ 1,440円)

確定利益のうち、決済利益は 15,242円、付与スワップ 1,440円で、どちらも順調と言えます。

なお、現時点での累計益は以下の通りです。

- 累計決済利益:97,952円

- 累計スワップ益:81,066円

- 累計利益合計:16,886円

毎週安定して8,000円近くの利益が積み重なっており、累計利益は約100,000円に迫りました。

運用資金も30→40万円となり、今後の運用の幅も広がりそうです。

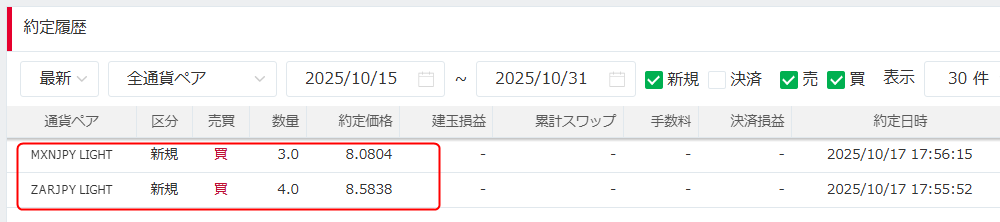

続いては、期間中に保有した新規ポジションです。

メキシコペソは、一時的に8.3円まで伸びていましたが、その後急落し、8.10円を割り込んだタイミングで新規ポジションを保有しています。

南アフリカランドは、上昇トレンドがほとんど折れることなく継続し、運用開始から一番高値のポジションを保有しています。

現在の保有ポジション(10月30日時点)

現在保有するポジションは、メキシコペソ円と南アフリカランドが1セットずつとなっています。

スワップ込みの含み損益は+2,579円で、レバレッジも約1.5~2.0倍と、非常に余裕を持った運用といえます。

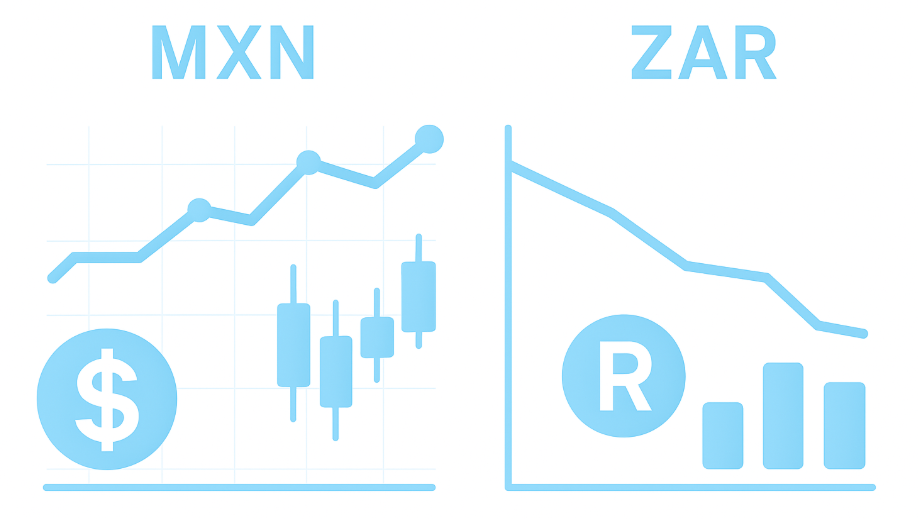

【10/15~10/30】各通貨ペアの値動き

10/15~10/31は、前半に円買い(介入観測・リスクオフ)でクロス円が下押し、後半は米金利の頭打ち感とリスク選好の戻りで切り返すV字気味の展開です。

メキシコペソ円は高金利・据え置き観測でキャリー需要が強く、押し目は買われやすい一方、米指標サプライズでドル高が再燃すると上値は重い。

南アランド円は財政関連ヘッドラインで売られやすいが、SARBのタカ派姿勢と資源価格の底堅さが下値を支える、この綱引きが続く局面です。

メキシコペソ円(MXN/JPY)

メキシコペソ円のチャート推移としては、後半にかけてじり高といった状況です。

考えられる背景としては、

- 米長期金利の一服で「高金利通貨+円安」の追い風が復活

- Banxico(メキシコ中銀)が利下げは急がないトーンを維持し、実質金利の魅力が保たれたこと

- 原油・製造業指標の底堅さでリスク回避が後退したこと。

一度8.20付近で押し目を作ったあと、8.30→8.50→8.80台と階段状に切り上げたのは、円売りとキャリーニーズが重なったためです。

今後は、米金利が再上昇せず、Banxicoが慎重な小幅利下げに留まるなら8.90台~9.05の上値試しが続きやすい。

一方で日本側の為替当局による介入観測が強まるとクロス円全般が逆流するリスクもあるため、押し目の目安は8.55~8.65と想定します。

南アフリカランド円(ZAR/JPY)

ランドも後半は切り返し優位しています。

理由としては、

- 米金利の頭打ちで新興国通貨への資金フローが戻ったこと

- SARB(南ア中銀)がインフレ再加速を警戒し高金利長期化の構えを崩していないこと

- 停電(ロードシェdding)頻度の緩和や金属価格の持ち直しで景況感が最悪期を脱しつつあるとの見方

もっとも、ランドは中国景気と資源市況に敏感でボラティリティが高いのが難点です。

今回も8.60近辺で一度深押ししつつ、円安に後押しされ8.90接近まで戻したのは「外部環境の改善>国内不安材料」となったためです。

見通しとしては、引き続き上昇トレンドが続くと想定されますが、財政・貿易収支への不安が再燃すると上値は重くなりやすいでしょう。

【10/15~10/30】メキシコ・南アフリカ情勢まとめ

円安の巻き戻しが断続的に出つつも、米金利の一服と「高金利通貨買い」の流れは生きており、MXN/JPY・ZAR/JPYともに後半は下値を切り上げる展開が増えました。

メキシコは中銀が急いで利下げない姿勢を維持し、キャリー需要が根強い一方、南アは財政関連ヘッドラインで揺れながらも、SARBのタカ派スタンスが通貨を下支えしています。

メキシコ(MXN)の情勢

- インフレは鈍化ペースの鈍りが意識される局面もあり、Banxicoは「高金利・長めの据え置き」を示唆

- 米金利の頭打ちでドル高が一服し、リスク資産への資金回帰が進行。米景況感の底堅さも「メキシコ製造業・対米輸出」への期待につながりやすい地合い

- 原油・コモディティの下振れは限定的で、メキシコ財政への懸念が表面化しにくかったことも追い風

- 米金利が再上昇する局面や日本側の為替当局による円買い介入観測が強まると、上値は重くなりやすい。想定レンジは8.55~9.05。弱材料は米指標サプライズのドル高復帰、強材料はBanxicoのタカ派トーン維持。

南アフリカ(ZAR)の情勢

- SARBはインフレ再燃リスクを警戒し「高金利の長期化」を継続

- 10月末の中期予算方針(MTBPS)を巡る思惑で財政懸念のヘッドラインが散発

- ロードシェddingの深刻化は今期はやや落ち着き、金・PGM価格の持ち直しも相まって、資源国通貨としての需給は改善方向

- リスクは中国景気の再減速と米金利の再上昇、財政赤字の拡大懸念。強材料はコモディティ堅調とSARBのタカ派維持