[AD] 運営維持のため、一部広告リンクを設置する場合がございます(詳細)

こんにちは。YEN蔵です。

今週の相場振り返りです。

目次

今週(10月19日週)の振り返り

今週はドル売りの流れが加速した週となりました。大統領選挙が近づく中で追加の経済対策が引き続きフォーカスされています。

一時は合意が危ぶまれましたが、民主党のペロシ下院議長とムニューシン財務長官との協議は続いており、またトランプ大統領が自説の1.8兆ドル限度の経済対策に関して民主党の2.2兆ドルの経済対策に対して譲歩しても良いといった趣旨の発言をしたことで合意への期待が高まりました。

ドルインデックスは週初の93.70付近から、一時92.47まで下落した後に93付近まで反発しています。ドルが売られる特別な理由はなかったのですが、やはり大きなドルの下落の流れは続いている可能性があり、今週は大統領選挙、株価の動きとはあまり関係なくドルの下落が目立ちました。

注目ポイント

大統領選挙が近づく中で、バイデン候補が優勢でまた現在共和党が多数を占める上院、すでに民主党が占める下院ともにすべてが民主党が占める動きも一部では予想されています。民主党のカラーにちなんでブルーウェーブとかトリプルブルーとか呼ばれています。(ブルーが民主党のカラー、レッドが共和党のカラーです)

それでは大統領の椅子も含めて民主党がすべてをとった場合はどのようになるのかということをマーケットが予想しだしました。前週には株価が反応しました。民主党政権になって増税が行われたとしても(この増税が株式市場では嫌われてトランプ当選ならば株高、バイデン当選ならば株安という流れが一般的な考え方でした)民主党は大きな政府を標榜するので財政支出を増やして、それらの政府のお金が経済を刺激して株価が上昇するはずだというのが2週間ぐらい前からの米国株の上昇のシナリオでした。

株式市場ではそのような評価になったのですが債券市場はそれほど好意的には受け止めていないようです。

今週に入り米長期金利の上昇が目立ちました。米10年債利回りは週初の0.73%から一時0.87%付近まで上昇し6月9日以来の高い水準まで上昇しました。

債券市場では増税はあったとしても、それ以上に財政支出を増加させるのであれば財政赤字が増加するということのほうを重視しました。

債券市場では財政赤字が増加することに対する悲観的な見方や、赤字のために米国債の発行が増加するのではないかという需給に関して悲観的な見方となり米国債が売られて長期金利が上昇しました。

景気が回復して金利が上昇するのなら自然な流れですが、財政赤字の拡大による金利の上昇は悪い金利上昇です。株式市場は財政赤字でも経済が活性化することに注目し、債券市場は赤字が持続可能かということに注目しました。それぞれ注目するポイントが異なり面白いですね。

しかし通常は米長期金利が上昇するとドルは買われるのですが、今回はドル売りで反応しています。財政赤字の拡大を懸念しているのかもしれませんが、結局はFRBが強力な金融緩和を進めていることでドルの価値が落ちるほうに反応しているのかもしれません。

またせっかく金融緩和をしても金利が先に上がってしまうと、株価が下落してまたドル買い円買いのリスクオフの流れが復活するかもしれません。

ドル円の予想

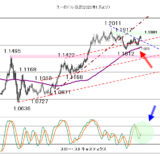

20日に一時105.75付近まで上昇しましたが106円台乗せに失敗すると、米国株の下落もあり下落に転じました。105.50、105.20と節目を割り込むと下落を加速しました。104.80付近では外人短期勢のストップもあり下抜けすると一気に104.35と週の安値まで下落しました。

日足ベースの一目均衡表を見ると106円付近に位置していた雲の下限で抑えられ、現状は雲の下限が105.30付近まで低下しています。また60日移動平均線(EMA、指数平滑)が105.80付近に位置して(本日は105.70付近)これもレジスタンスとして機能しました。

105.30~70のゾーンが中期的なレジスタンスレベルになっています。

短期的には105円付近がレジスタンスになり、デイリーピボットのレジスタンス1も105.05付近に位置しています。

105~105.30のゾーンが抜けない限りは下落トレンド継続を予想します。ただ短期的には104.50、104.30付近はサポートレベルとして機能します。

RSIも50%を割っており下落トレンドを示唆しています。

中期的には104円が前回9月21日の安値で、ここがサポートされれば104~106のレンジは継続と予想します。