[AD] 運営維持のため、一部広告リンクを設置する場合がございます(詳細)

おはようございます。だいまんです。

2020年11月18日相場分析です。

目次

昨日のマーケット

昨晩の海外市場は、弱い米10月小売売上高を受けて、米国長期金利が低下したことなどから、ドルが軟調な推移となった。NYダウは一時430安となったが、リスクオフのドル買いは見えなかった。また、パウエルFRB議長が「5-6月からの経済回復は予想よりも強いが、目先は下方向のリスク」と述べたが、影響は限定された。

ドル円は104.07まで下落、ユーロドルは一時1.1894まで上昇、ポンドドルも1.3273まで値を上げたが、ラムスデン英中銀副総裁が「インフレ目標達成のために必要な追加措置を講じる準備ができている」と発言したことなどが上値を抑えた。

一方クロス円では、ユーロ円は123.52まで下落、ポンド円は137.83から138.37で上下、オージー円は75.91、NZD円は71.62、カナダ円は79.40まで売りに押された。

11月18日の注目材料

- 原油在庫 (前回+427.7万バレル)

- 02:15 (米) ウィリアムズNY連銀総裁講演

- 03:00 (米) 20年物国債入札08:50 (日) 10月通関ベース貿易統計・季調前 (前回6750億円(6878億円))

- 08:50 (日) 10月通関ベース貿易統計・季調済 (前回4758億円)

- 09:00 (豪) 10月先行指数 [前月比] (前回0.22%)

- 09:30 (豪) 第3四半期賃金コスト指数 [前年比] (前回1.8 予想1.5%)

- 09:30 (豪) 第3四半期賃金コスト指数 [前期比] (前回0.2 予想0.2%)

- 16:00 (英) 10月消費者物価指数 [前月比] (前回0.4% 予想-0.1%)

- 16:00 (英) 10月消費者物価指数 [前年同月比] (前回0.5% 予想0.5%)

- 16:00 (英) 10月消費者物価指数・コア指数 [前年同月比] (前回1.3% 予想1.3%)

- 16:00 (英) 10月小売物価指数 [前月比] (前回0.3% 予想-0.1%)

- 16:00 (英) 10月小売物価指数 [前年同月比] (前回1.1% 予想1.2%)

- 16:00 (英) 10月卸売物価指数・コア指数 [前年同月比] (前回0.3% 予想0.4%)

- 19:00 (ユーロ圏) 10月消費者物価指数・改定値 [前年同月比] (前回-0.3% 予想-0.3%)

- 19:00 (ユーロ圏) 10月消費者物価指数/コア指数・改定値 [前年同月比] (前回0.2% 予想0.2%)

- 19:30 (英) ホールデン英MPC委員講演

- 22:30 (加) 10月消費者物価指数 [前月比] (前回-0.1%)

- 22:30 (加) 10月消費者物価指数 [前年同月比] (前回0.5%)

- 22:30 (米) 10月住宅着工件数 [年率換算件数] (前回141.5万件 予想145.5万件)

- 22:30 (米) 10月住宅着工件数 [前月比] (前回1.9% 予想2.8%)

- 22:30 (米) 10月建設許可件数 [年率換算件数] (前回155.3万件(154.5万件) 予想156.3万件)

- 22:30 (米) 10月建設許可件数 [前月比] (前回5.2% (4.7%) 予想1.2%)

- 00:00 (米) エバンズ・シカゴ連銀総裁講演

- 00:30 (米) 週間

- 03:20 (米) ブラード・セントルイス連銀総裁講演

11月18日の相場見通し

昨晩は、米国の10月小売売上高が弱い結果となったことで米国の長期金利が低下し、ドルが軟調な推移で終了しました。米国株式市場も軟調な展開となりましたが、リスクオフのドル買いとはならず、長期金利の低下がドルに悪影響を与えたようです。

本日の経済指標としては、日本の10月通関ベース貿易統計、豪州では10月先行指数と第3四半期賃金コスト指数、英国では10月消費者・小売・卸売物価指数、ユーロ圏の10月消費者物価指数の改定値、カナダでは、10月消費者物価指数、米国では10月住宅着工件数と建設許可件数などが発表されます。

英国の物価指数は、感染拡大で弱い結果、テレワークの浸透で、米国の住宅関連の指標は堅調が続きそうですが、経済指標に対する市場の関心度が低下していること、要人発言の機会も多いですが、サプライズ発言がなければ、総じて影響は少ないでしょう。

本日も新型コロナウイルスの感染拡大状況、ワクチンに関する報道などを受けた株価の動き、また、米国で20年物国債の入札が行われますが、入札結果を受けた米長期金利の動向などにも注目して対応しましょう。

今後の株価の見通し

本日は、今後の株価の見通しをお伝えします。

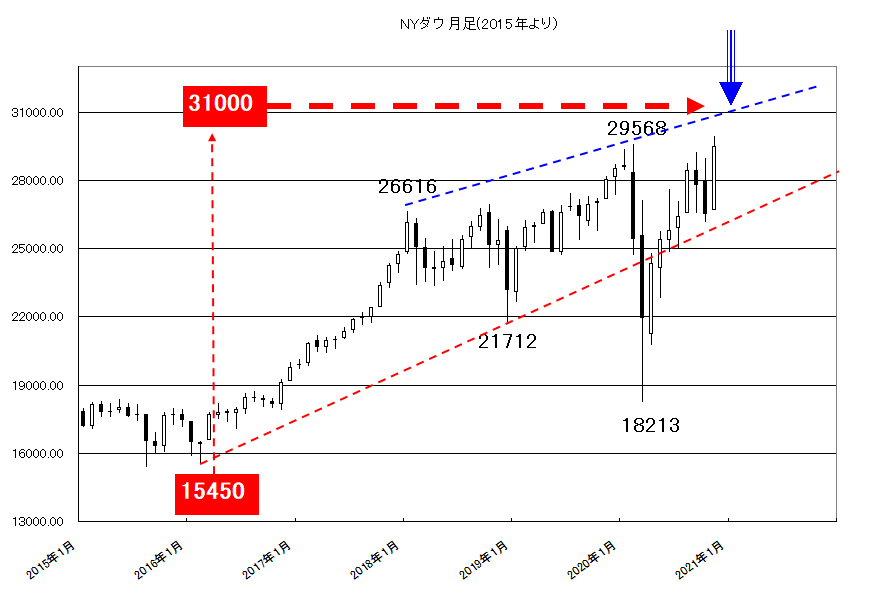

NYダウ

- 年内の予想レンジ: 28000ドル~31000ドル

- 基本戦略: 上値追いは避けて、押し目買い

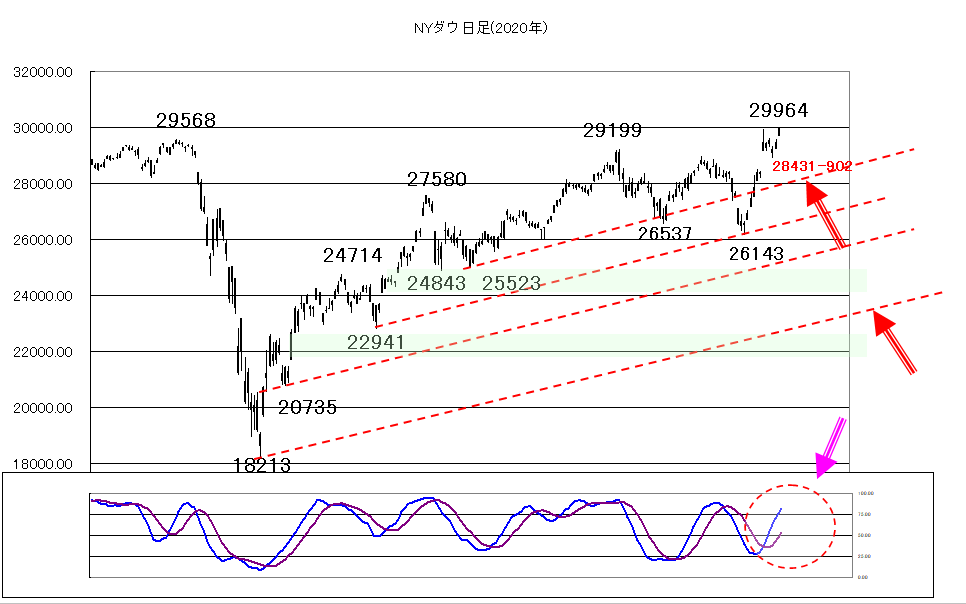

NYダウは、3月に新型コロナウイルスの感染拡大で大幅に下落した安値18253ドルからは堅調に反発。直近では、世界的に新型コロナウイルスの感染再拡大が見えるが、米国の大統領選を終了したことで、あく抜け感から3万ドルに迫る動きとなっている。ただ、サイコロジカルな3万ドルを前に、一旦上げ渋りが見えている。この位置はあくまでサイコロジカルな意味合いしかなく、上値を抑えるかは不透明。また歴史的な高値圏にあって、テクニカル的には、今後の上値目途は立たず、一部青天井との見方もあるが、相場なので必ずどこかの位置では止まる見通し。また、株価は年末に向けて上昇し易い傾向があるが、逆に1月は売りが強まる傾向があることも注意しておきたい。特に現状は、バイデン氏の大規模な経済対策を好感する動きとなっているなら、1月20日の大統領就任を睨んで、利食いも強まりそうだ。

ということで、一旦当面の上値の目途として前回の大統領選の2016年2月の安値15450ドルの「倍デン返し」で、31000ドルとしたい。また、この位置は現状の26616ドルから29568ドルの上昇チャンネルの上限と重なることもあって、12月から1月にこの高値示現を想定したい。

一方日足チャートから下値は、28431-902ドルのギャプが支えると強いが、割れると28000ドル前後のマイナー・サポートが視野となるが、買いが入り易そう。また割れても27000ドル前後はしっかりとしそうだ。このリスクは26143ドルの安値割れて、その場合24843-25523ドルの戻り安値圏までターゲットとなる。従って、年内の想定レンジを28000ドルから31000ドルとしたい。戦略としては、31000ドル到達前は、28500ドルから28000ドルへの下落があれば、慎重に買い場探し。ストップは28000ドルのクリアな下方ブレイクとするか、27000ドルまで買い下がりの余裕を持つなら26143ドル割れが良い。ターゲットは、来年1月を睨んで、3万ドルが再度上値を抑えると利食い優先となるが、超えるならお31000ドル前後では、しっかりと利食い売りも検討できそうだ。

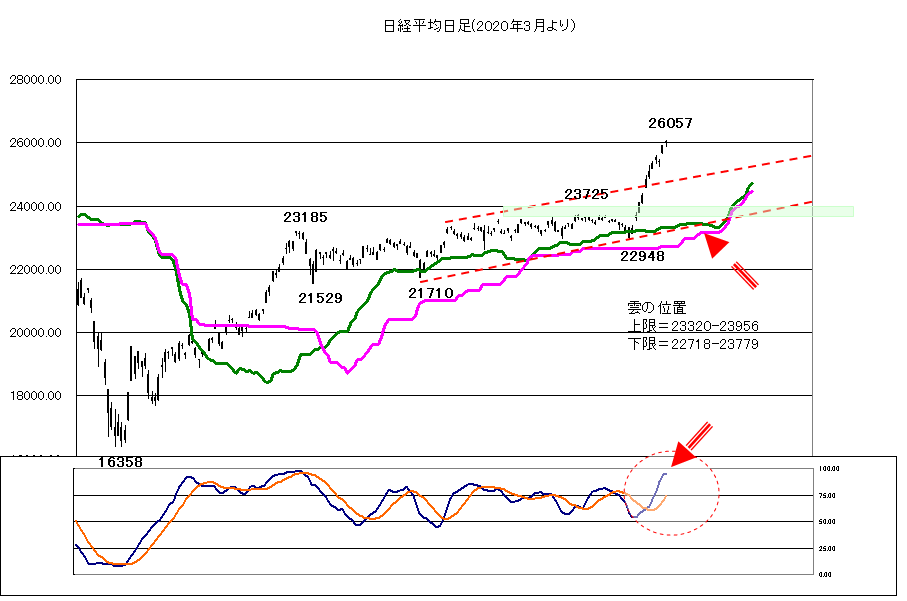

日経平均株価

- 年内の予想レンジ: 24000円~27000円(28000円)

- 基本戦略: 上値追いは避けて押し目買い

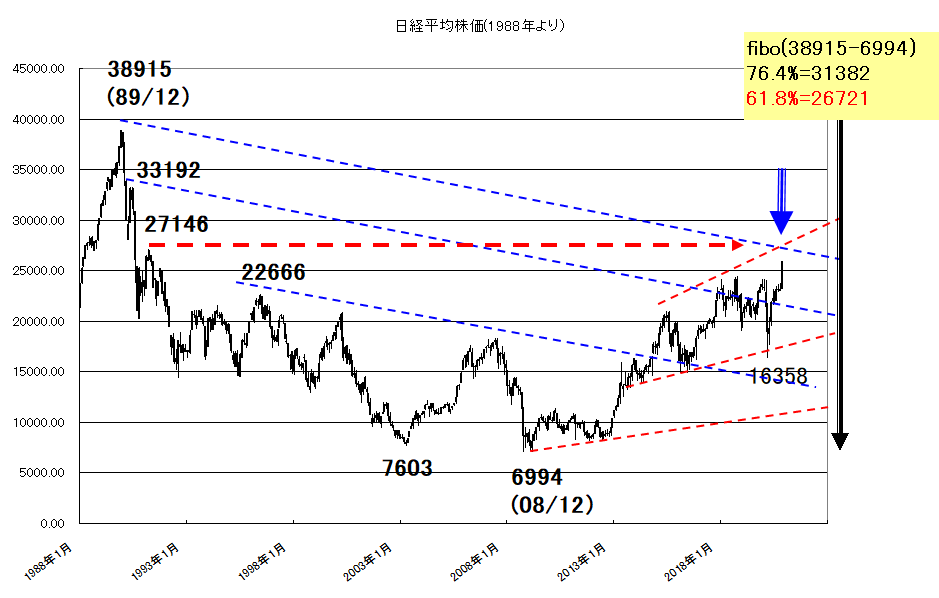

日経平均株価も、コロナウイルスの感染拡大で下落した16358円から大きく反発。ウイルスの再拡大や日系企業の弱めの決算にも、世界的に感染が抑えられていることや菅政権に対する期待感から29年ぶりの高値をつける動きとなっている。若干スピード感が早い感じが強く、上値を追いは厳しいが、長期の月足チャートからは、1991年3月の戻り高値27146円が次の目途となりそう。この位置は、フィボナッチ・リトレースメント(38915~6999円)の61.8%戻しとなる26721円にほぼ合致する位置で、日経平均株価も年末は上昇し易く、当面のターゲットとして27000円としておきたい。

また、これはどうだか不透明だが、日経平均は過去4000円ゾーンのBOXの動きを形成することが多く、24000円を超えた相場であれば、次のターゲットは28000円、これは最安値の6994円の4倍に相当する位置となっており、こちらも次の上昇目途として加えておきたい。

一方下値は、日足チャートからそれ以前の高値23725円、日足の雲の上限からは23320~23956円などが支えると強く、この位置にはサポートが控えており、買い狙い場となる。このリスクは22948円割れとなる。従って年末の想定レンジを24000円から27000円または28000円としたい。戦略としては、26000円レベルを買うのは厳しく、しっかりと押し目を待って買い下がるが、24500円前後は維持を確認しながら、23725~24000円前後まで買い下がりでストップは22948円割れ。ターゲットは来年1月を目途に27000円前後、もし超える動きが確認できるなら28000円前後では、しっかりと利食う形となる。