[AD] 運営維持のため、一部広告リンクを設置する場合がございます(詳細)

こんにちは。YEN蔵です。

今週の相場振り返りです。

目次

今週(1月11日週)の振り返り

先週8日に発表された米雇用統計は予想を下回る結果になりました。ヘッドラインの発表で非農業部門雇用者数は14万人の減少となり8か月ぶりの減少に転じました。ただ失業率は6.7%と前月と変わらず、パートタイムなどを含めたより広範な失業率であるU6失業率は前月の12%から11.7%に低下しました。

製造業や建設業の雇用者数は9.3万人の増加と悪くありませんでしたが、やはりサービス業は18.8万人の減少となりました。サービス業の中でもレジャーが49.8万人の減少となり、このセクターの雇用の行方が米国の雇用状況に重要な影響を与えています。

数字を受けてドル円は103.60まで下落しましたが、103.円台中盤がサポートされてその後は104円台を回復しました。

11日は104.40の高値まで上昇しましたが、104円台を維持することができず再び103円台後半に下落しレンジのマーケットが続いています。

注目ポイント

先週同様に今週も米国の長期金利の動きが株価と為替に影響を与えています。1月5日の上院選挙で民主党が2議席を獲得したことで長期金利の上昇が続いています。米10年債利回りは先週1%を超えましたが、その後12日に1.18%まで上昇しました。ドル円も米長期金利の上昇を受けて一時104.40まで上昇する局面もありました。

米民主党政権になると大きな政府を目指しますから、景気刺激や福祉などに政府の資金をたくさん投入する財政拡張路線です。それで大統領、上院、下院がすべての政府機関が民主党になったことで、その傾向がますます強くなって歯止めがかからなくなるのではないかという懸念で米国債が売られて長期金利が上昇しました。

政府がたくさんお金を使いますから、そのお金をどこから持ってくるのかというと国債をたくさん発行して調達するか増税をして調達するかしかありません。増税をするには法律を作らないといけないので、まずは国債をたくさん発行して資金調達をするほうが簡単です。

問題はそんなに国債を発行して大丈夫かという国の信用の問題になります。今週は米国の国債の入札がありました。1200億ドル(12.5兆円ほど)の国債の入札がありましたが、米国債に対する需要は好調でした。

国債入札が好調で投資家が米国債を買いたいと思ったことで、米国債の価格が上昇して金利が低下し金利の上昇が一服しました。

金利は実体経済もそうですが為替にも株式にも大きな影響を与えます。米国で最近住宅購入が増えているのは住宅ローンの金利が低下したからです。コロナウイルスの感染拡大で経済が減速しているのに株が上昇するのは金利がゼロ付近まで低下し債券など金利を受け取る投資が選ばれずに配当、値上がり利益が狙える株式市場にお金が向かっているからです。ドルの長期金利が直近で上昇したとは言え1%と歴史的にみて低水準ですからドルが売られる流れは続いています。

このように世界の中央銀行、とりわけ米国の中央銀行のFRBが大規模な金融緩和をしている影響は非常に大きくなっています。

米10年債金利は2018年末の3.2%付近から2020年3月には0.3%台まで低下して、今週1.18%まで上昇しました。しかしまだまだ低金利であることは間違いなく、これでドルが底打ちしたとみるのは時期尚早かもしれません。米10年債利回りが1%台前半にいる限りはドル安のトレンドは続いていく可能性が高いでしょう。

ドル円の予測

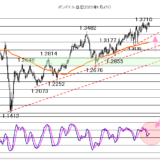

1月6日に米10年債利回りが1%を超えてくるとドル円は102円台から反発して11日には104.40とここまでの週の高値まで上昇しました。104.70~80付近は11月以降の戻り高値になっています。今週はそこまで届かずに104.40付近で高値となりました。

104.30付近に日足一目均衡表の雲の下限が位置しており、そこがレジスタンスになりました。この一目の雲の下限に関しては先週のレポートで指摘しました。

一方で先週レジスタンスとなった103.40付近もサポートとして機能しています。また103.50付近には一目均衡表の転換線と基準線が位置しています。

RSIを見ても50%付近で横ばいとなっておりレンジのマーケットを示唆しています。

103.50付近がサポートとされれば103.50~104.50のレンジが継続するものと思われます。