[AD] 運営維持のため、一部広告リンクを設置する場合がございます(詳細)

こんにちは。YEN蔵です。

今週の相場振り返りです。

目次

今週(4月5日週)の振り返り

2日に発表された3月の米雇用統計は予想を大きく上回る、驚くような数字でした。非農業部門雇用者数は91.6万人と前月の46.8万人(37.9万人から上方修正)、予想の65万人を大きく上回りました。失業率は2月の6.2%から6%に低下、本当の意味での失業率と考えられているU6失業率は11.1%から10.4%に低下しました。これまで雇用が減少していたレジャー産業が2月は38.4万人、3月は28万人と雇用が増加したことは景気の回復にはよい兆候になっています。

しかしドルの強さを示すドルインデックスは先週の93.43付近を高値に下落してきています。

あまりに強い米雇用統計や今週発表されたISM製造業景気指数は64.7と過去最高になるなど強すぎる指標に金利の引き上げが早まるのではないかとの危惧もありました。しかし米10年債利回りは先週の1.78%を高値に今週は1.63%まで低下していることもドルの下落の材料になっています。

先週から今週にかけて強い経済指標は出たことはすでに書きました。米国の景気指標だけではなく、欧州景気の回復を示す指標も出てきてユーロの上昇の材料になりました。

3月のユーロ圏PMIは2月の57.9→62.5,ドイツ製造業PMIは60.7→66.6とすごい数字が出てきました。サービス業PMIはユーロ圏が45.7→49.6,ドイツが45.7→51.5と改善してきています。これらの数字を受けてユーロドルは1.17台前半がサポートとされ1.19台前半まで上昇しています。

7日に3月16~17日に行われたFOMCの議事要旨が発表されました。

再度ハト派的なスタンスが確認されました。

①経済は回復しているが先行きは極めて不確実

②景気刺激をやめるまではしばらく時間がかかる

③数人のメンバーは来年の利上げに言及したが利上げを急ぐメンバーは少数

④インフレは依然として弱く2%超を目指す

内容は総じてハト派的ですが目新しい材料ありませんでした。

先週米長期金利が10年債で一時1.78%付近まで上昇したのは、米国の強い経済状況を受けて金利や債券のマーケットでは米国の緩和政策の終了が早まるのではないかという思惑があったからです。

3月16~17日のFOMCで発表された経済予想では今年のGDP成長率は6.5%と予想しました。また金利の予想であるドットチャートでは2023年まではゼロ金利を継続すると予想しています。

ただ金利市場では2022年からティーパリング(資産買い入れの縮小)や利上げが始まるのではないかとの予想も出てきており長期金利が上昇しました。しかし米10年債利回りが1.78%付近まで上昇したことで一旦金利の上昇は落ち着きました。

昨晩発表されたFOMC議事要旨では、もう少しティーパリングや早期の利上げに関する議論があるかと思われましたが、そのような議論はほとんどなかったことが確認されました。

FOMC議事要旨でハト派的なスタンスが確認されたことで、米長期金利が低下しドルの下落も加速しました。

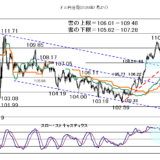

ドル円に注目

ドル円は3月31日に110.97の高値まで上昇後に昨日109円付近まで下落しました。昨晩は最初は円高の流れでしたが、その後にドル安の流れとなりました。

ドルの強さを示すドルインデックスも3月31日の93.437から昨晩は91.99まで下落しました。

ドルインデックスは上昇前に92.50付近がレジスタンスになっていましたが、そのレベルを下抜けしています。また25日移動平均線が92.20付近に位置し、このレベルも下抜けしています。1月6日の安値89.20から93.437のフィボナッチ・リトレースメント23.6%戻しが92.44,38.2%戻しが91.82になり、このレベルが短期的なサポートと思われます。91.82付近を下抜けすると50%戻しの91.33付近を目指すのではないかと予想します。

ドル円も110円付近がレジスタンスになり109円付近まで下落しました。一目均衡表の転換線が110円付近に位置しレジスタンスとなり、基準線の109.40も下抜けしています。

1月の安値102.60から110.97のフィボナッチ・リトレースメント23.6%が109円付近、25日移動平均線が109.10に位置しています。

109円付近を完全に下抜けすれば38.2%戻しの107.80付近への下落を予想します。一方で109円がサポートされれば109~110円のレンジを予想します。