[AD] 運営維持のため、一部広告リンクを設置する場合がございます(詳細)

こんにちは、YEN蔵です。

今週の為替相場振り返りです。

目次

今週(11月1日週)の振り返り

豪中銀は出口に向かって踏み出しましたがハト派的

今週も先週に続き各国中央銀行が金融政策を発表しました。

まずは2日にRBAは政策金利を0.1%に据え置きました。また週40憶ドルペースの国債購入を少なくとも22年2月中旬までは維持するとしました。一方で2024年償還の国債利回りを0.1%に維持する目標を廃止しました。国債利回りを低位で維持する方針を廃止したことでRBAも出口に向けて一歩を踏み出しました。

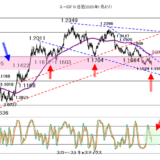

しかしRBAが予想よりハト派的な姿勢であったために、豪ドルは0.75台中盤から0.74台前半に下落しました。

FOMCもテーパリング決定でしたが早期利上げ期待を牽制

そして今週最大の注目材料だったFOMCでは予想通りテーパリング(債券買い入れ縮小)を開始しました。現状は月間800億ドルの米国債、400億ドルのMBS(不動産担保証券)の買い入れを行っていますが、これを毎月国債は100憶ドル、MBSは50憶ドルずつ買い入れを減らしていくことを決定しました。

超低金利の緩和状況からの出口戦略に一歩踏み出したわけですが、今回の注目点はテーパリングの開始ではなく(これはほぼ織り込まれていました)利上げがいつ始まるかのヒントでした。

利上げ時期のヒントは

パウエルFRB議長は利上げを判断する材料を二つ上げました。一つ目はインフレ率が安定的に2%を超えて推移すること。二つ目は完全雇用が達成されること。実はこの二つはFEDのミッションでもあります。FEDの与えられた仕事は物価の安定と完全雇用なので、その仕事を粛々とこなしているだけとも言えます。

今米国のインフレ率は消費者物価指数が年率で5.4%、変動の激しいエネルギー、食品を除いた分は年率で4%です。これがさすがにずっと続くわけではないでしょうが、少なくともインフレ目標の2%を安定的に上回る水準と言うのであれば物価に関してはいつ利上げを始めてもおかしくないレベルに達しています。

一方で完全雇用は、どのレベルとなるかは明確にはわかりません。ただ前回の失業率の底は3.5%でしたから、4%付近か4%を割るような失業率になると利上げ開始のサインではないかと思われます。

ただ失業率も人種ごとの失業率、労働参加率など評価する数字はいくつかあるので、それらを総合的に判断して利上げを決定するのではないでしょうか。

本日は米雇用統計が21時半に発表されます。以上のような理由から、今後は米国の失業率が最重要な指標になるでしょう。

FEDの利上げに一番反応するのはドル円

米国が利上げに動く局面ではドル円が上昇する可能性が高いでしょう。もちろん各通貨に対してドルが強くなる可能性はあるのですが、通貨の強弱は2国間の金利差に影響を受けます。

ですからDEDが金利を上げてもRBAやECBも利上げを行えば金利差は変動しませんからドルが豪ドルやユーロに対して上昇するとは限りません。

そのような中で日銀だけは他の先進国と比べて利上げ時期がかなり先になる可能性が高く、そうなるとFEDの利上げに対して一番反応しやすいのはドル円になる可能性が高いでしょう。

でも短期的にはレンジの動き

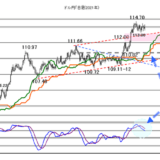

とはいえここまでドル円は急ピッチに上昇してきており、やはり115円という重要なポイントを超えることができていません。

また来週に向けて113.50~114.50には多くのオプションの期日が到来しています。期日の到来しているオプションが大きいと動きはレンジになりやすくなります。

25日移動平均線が113.20付近、一目均衡表の基準線が112.75付近に位置しており113円前後が短期的なサポートとして意識されます。

来週も113~114.50のレンジ内の動きを予想します。

チャートはドル円の日足、5日移動平均線、25日移動平均線、75日移動平均線、250日移動平均線、一目均衡表、RSI、スローストキャスティックス、DMI、MACD、です。

豪ドルの5年後見通しは?100円超えの可能性や相場分析から見る買い時とは【2022年最新】

豪ドルの5年後見通しは?100円超えの可能性や相場分析から見る買い時とは【2022年最新】