[AD] 運営維持のため、一部広告リンクを設置する場合がございます(詳細)

おはようございます。大塚亮です。

2021年11月9日の相場分析です。

目次

概況

豪ドル円の11月8日終値は84.057円、前日比0.145円高と小幅上昇した。取引レンジは84.166円から83.739円。

10月21日高値86.248円で昨年3月底以降の最高値を更新した後は86円到達で売られる三角持ち合いの様相だったが、11月2日の豪中銀理事会が利上げを急がない姿勢を強調したことから持ち合い下放れとなり84.50円割れへ下落、11月4日未明の米FOMC後にいったん戻したものの11月4日夜の英中銀MPCも利上げを回避したことでドル高感が増した局面で84円割れへ一段安となった。

11月5日夜の米雇用統計通過後はドル安へと風向きが変わって豪ドル米ドルが戻したもののドル円が失速したことで強弱相殺となって84円を挟んだ揉み合いに終始した。

週明けの11月8日は週末からの流れを引き継いでドル安基調の推移となり、ドル円が113.07円まで一段安する一方で豪ドル米ドルが深夜にかけて戻したことで豪ドル円は下支えられて84円を挟んだ持ち合いを継続した。しかし11月9日午前には83.71円へ下落してこの間の安値を更新、84円を挟んだ持ち合いから下放れつつある。

注目情勢 豪中銀の利上げ躊躇、豪長期債利回り低下による豪ドルへの売り圧力

11月2日に豪中銀理事会は政策金利を据え置き量的緩和政策による資産購入ペースを現状維持とする一方でYCC(イールドカーブコントロール=長短金利操作による長期金利上昇抑制)をやめた。利上げを検討する時期ではないとし、11月5日に公開された四半期報告書においても2022年に利上げする可能性は極めて低いとし、市場の利上げ時期接近予想を否定した。

世界的なパンデミックからの景気回復と資源エネルギー消費の急拡大に対して供給が追い付かないことにより物価上昇が続いており、主要国中銀も物価上昇の抑制を意識して金融緩和から引き締めへと徐々に舵を切りたいところにあるのだが、利上げに踏み切れば景気回復の腰を折ることにもなりかねず、またインフレ進行についてもサプライチェーンの混乱と停滞によるものとすればいずれ落ち着くとみて利上げを急がないというスタンスをとっている。

英中銀は10月後半時点では11月と12月の2会合連続での利上げが予想されていたが回避して政策金利と量的緩和規模も維持した。日銀とECBは緩和姿勢を継続している。米FOMCは量的緩和縮小に着手して来年6月には終了する見通しを示したが、量的緩和終了=利上げではないとし、物価上昇はいずれ収まるとの見通しを議長や副議長はじめ繰り返し強調している。

豪中銀も同様のスタンスだが、主要国中銀が利上げを急がないとして足並みがそろったことで長期債利回りは低下に転じており、豪3年債利回りは10月28日に1.20%を付けてピークとなり11月8日には0.86%まで一時下げている。10年債利回りも11月2日の2.00%をピークとして11月8日には一時1.70%まで低下した。その後はやや戻しているもののインフレと利上げ時期の前倒しを意識してきた長期債利回り上昇局面が一巡しており、特に勢いよく上昇していた豪長期債利回りの低下が目立つ状況にあって、豪ドルには売り圧力がかかりやすくなっている印象だ。

注目材料 中国の鉄鉱石相場の急落

中国税関総署が11月7日に発表した10月の中国鉄鉱石輸入は前月比4.2%減の9161万トンとなり2か月連続での減少となった。前年同期比では14.2%減と大幅に落ち込んでいる。中国政府当局が環境対策を強化し始めていること、電力供給不足で製造業などが操業停止に追い込まれるなどの状況が発生したこともあってエネルギー消費を抑制していることも影響していると思われる。またコロナ不況からの出直り的な景気回復が鈍化し始めていることも背景にあると思われるが、大連商品取引所の鉄鉱石先物相場が5月中旬から半値近くへと急落しているという。

オーストラリアにとっては最大輸出先の中国における石炭、鉄鉱石相場の下落は今後の輸出への影響を懸念させるものとして豪ドルにも圧迫材料となりつつある。

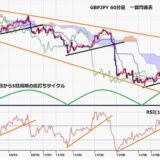

短期テクニカル分析

豪ドル円の60分足チャートにおいては概ね3日から5日周期での騰落リズムがみられる。

豪ドル円は11月2日深夜安値と11月4日未明安値をダブル底として4日午前へいったん戻したが、11月4日夜にダブル底ラインを割り込んで一段安に入ったため、11月5日午前時点では11月4日午前高値を起点とした下落期入りとして安値形成期を5日夜から9日深夜にかけての間と想定した。

11月8日朝に若干安値を切り下げてから下げ渋っていたが、9日午前に安値を更新し始めているため、現状は8日朝安値を直近の底としてすでに底割れにより新たな下落期に入ったところと思われる。安値形成期は11日朝から15日朝にかけての間と想定されるので8日夕高値84.166円を超えないうちは一段安警戒とする。ただし8日夕高値を上抜き返す場合は直前安値を底とした上昇期へと改めて9日の日中から11日午前にかけての間への上昇を想定する。

60分足の一目均衡表では9日午前の安値更新により遅行スパンが悪化、先行スパンからの転落も継続している。このため遅行スパン悪化中は安値試し優先とする。強気転換は8日夕高値超えからとしその際は先行スパン上限のある84.50円前後を試す流れと考えるが、先行スパンを突破できずにその後に転落するところからは下げ再開とみる。

60分足の相対力指数は4日夜の下落時に20ポイント台へ低下してからはジリ高の推移が続いてきたが、50ポイント台を維持できずに9日午前の安値更新から30ポイント台序盤へ低下している。このためで、50ポイント以下での推移中は下向きとして20ポイント前後への低下を想定する。

11月9日の売買戦略

84円を挟んだ下げ渋りの横ばい型の持ち合いから下放れ始めているので、さらに下げが加速しやすいところとみて当面は戻り売り有利の情勢が続きやすいと考える。

83.90円から84.10円にかけてのゾーンは戻り売りにつかまりやすいとみる。83.90円以下での推移中は下向きとし、83.50円、83.25円、83.00円を順次試す流れとみる。

11月9日の主な予定

- ドイツ

- 16:00 9月 貿易収支 (8月 107億ユーロ、予想 160億ユーロ)

- 16:00 9月 経常収支 (8月 118億ユーロ、予想 170億ユーロ)

- 19:00 11月 ZEW景況感 (10月 22.3、予想 20.0)

- ユーロ圏

- 19:00 11月 ZEW景況感 (10月 21.0)

- 22:00 ラガルドECB総裁、フォーラムの開会挨拶

- 米国

- 21:50 ブラード・セントルイス連銀総裁、講演

- 22:30 10月 生産者物価指数 前月比 (9月 0.5%、予想 0.6%)

- 22:30 10月 生産者物価指数 前年同月比 (9月 8.6%、予想 8.6%)

- 22:30 10月 生産者物価コア指数 前月比 (9月 0.2%、予想 0.5%)

- 22:30 10月 生産者物価コア指数 前年同月比 (9月 6.8%、予想 6.8%)

- 23:00 パウエル米連銀議長、講演

豪ドルの5年後見通しは?100円超えの可能性や相場分析から見る買い時とは【2022年最新】

豪ドルの5年後見通しは?100円超えの可能性や相場分析から見る買い時とは【2022年最新】